官方微信

官方微信安信证券认为,大数据在互联网金融领域的核心作用在于提高金融机构的风险定价能力, 提供全面、动态的定价体系, 推动金融体系发生变革,业务层面主要体现在社会征信体系构建和金融产品设计两个层次。

大数据构建征信体系

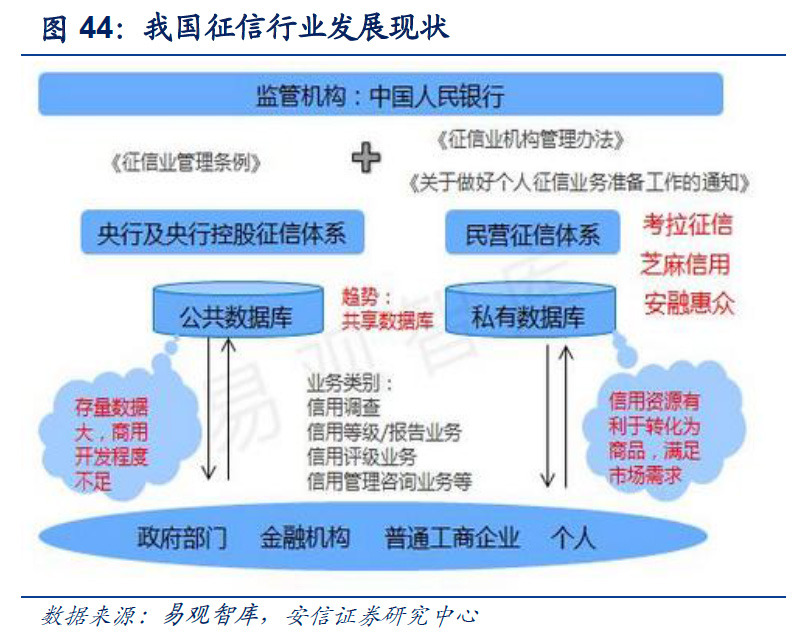

征信是互联网金融发展的基石。 我国征信体系发展比较滞后,一直都缺乏充分的数据来源和有效的技术手段。 直到 2004 年,央行才开始建成全国统一的个人信用信息基础数据库, 2005 年,原有的银行信贷登记咨询系统升级为企业信用信息基础数据库。 目前,央行征信数据库有大约 8 亿个人和将近 2000 万家企业的征信数据。但是,央行的征信数据是来自于商业银行、社会机构等的上报数据,存在信息量少、准确率低等缺点,尤其是个人用户和小微企业,无法真正有效识别其征信情况。因此,商业银行在实际业务开展过程中,一般采用一刀切的模式,很少为小微企业、个人用户提供信贷等金融服务。

互联网海量数据和大数据技术助力建立全社会征信图谱:

- 对于个人用户而言,用户在互联网上的行为被系统所记录,其中包含大量的价值信息,如电商类数据、社交类数据、生活服务类数据、支付类数据等等,这些数据将成为描绘个人征信情况的基础信息,通过大数据建模得出信用评级;

- 对于企业用户而言,大量的小微企业开始使用云服务,其经营情况和现金流情况可被记录, 这些数据可以通过构建模型成为小微企业信用评级的依据。

全社会征信体系构建将为普惠金融打下基础。 大数据技术助力社会征信体系构建后,将显著提高金融业务的广度和深度,帮助金融机构低成本、高效地服务低收入人群和小微企业, 主要体现为消费金融业务和小微企业贷款业务。

消费金融: 商业银行可以与个人征信公司合作,识别个人用户的信用风险,扩大个人消费信贷业务。美国消费金融市场规模将近 3 万亿美元,我国消费金融尚处于起步阶段,未来还有很大的挖掘空间。

小微企业贷款: 商业银行可以与第三方公司合作,由拥有数据优势的第三方公司通过建模识别小微企业的违约风险,为商业银行小微企业信贷提供信用验证。以汉得信息的供应链金融业务为例,通过云的形式为小微企业提供低成本的信息化服务,获得小微企业的流水数据,包括采购、销售、存货、总账、报表等各项数据,掌握企业的经营信息和征信情况,为企业贷款提供数据验证,解决银行与小微企业信息不对称这一核心问题,基于此与银行合作有针对性的开拓小微企业金融业务。

金融产品设计更加合理,提高产品价值

大数据可以帮助金融机构设计差异化的金融产品和实现精准营销。 金融机构可以充分利用大数据技术对于用户 进行全方位的评估, 并以此为依据为用户提供个性化的金融产品,使金融产品的设计更为科学,提升产品价值,实现超额收益。

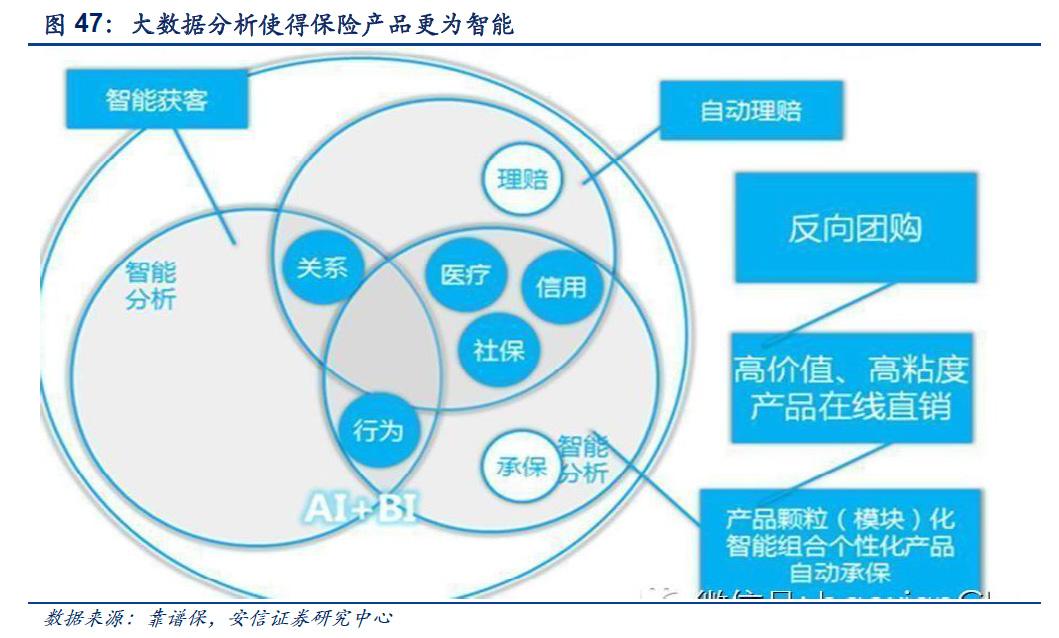

例如, 大数据技术可以使保险产品的设计更加精准:

第一,可以实现差异化定价。 传统的线下保险产品设计是基于固化的经验数据,再建立一套模型来做精算;而互联网保险的数据是实时、动态的关联数据,用户的消费数据、行为习惯、忠诚度以及信用水平都可以成为可供挖掘的大数据,因此在保险产品设计和定价上都可以更为灵活,提高保险理赔准确性和及时性,传统的精算模型正在被颠覆。

以淘宝退货运费险为例,保险公司可以根据每个买家的购买运费之后的历史理赔成功次数与投保成功次数的比值来决定其保费水平,实现差异化定价,解决高退货率买家倾向于购买退货险的问题。

第二,产品设计以用户体验为中心,做到个性化定制。 产品的用户体验将取代原有的保险机构精算成为第一要素,有针对性的解决不同场景下的特定风险,在保险标的、责任范围、保费费率等层面都可以实现量身定制。